A tecnologia, no tema Fiscal, transformando os negócios e apoiando os gestores!

13/12/2019

Artigo escrito por Eng. Marcos Reinaldo Bonavita*

O mundo digital que surgiu a muito pouco tempo, trazendo novas visões, para interligar e integrar pessoas e negócios, de forma rápida e segura, acelerou e vem substituindo muitas tarefas pela automação dos processos operacionais, sejam industriais, comerciais ou serviços. Estamos evoluindo rapidamente em diferentes frentes e finalidades.

É um mundo vivo, com inovações e mudanças tecnológicas, que são inevitáveis, empurram à frente o desenvolvimento dos seres humanos, mas cria “receios” nas Pessoas e nos Profissionais gestores e seus colaboradores. Onde diferentes formas no uso e resultados apresentados, devem ser assegurados desde suas origens, para que sejam fide dignos, rastreáveis e com alto grau de confiabilidade.

Com isso, processos sistêmicos complexos podem ficar mais livres de erros, pela mistura da inteligência humana e da artificial, que vem sendo embutidas nas novas soluções, cujo objetivo é a facilidade e segurança ao usuário final.

Vamos focar neste artigo os “RISCOS FISCAIS” no Brasil, pois é fácil perceber as consequências, mas o difícil é evitá-los, mitigando riscos e mantendo a Governança Empresarial apoiada em seus Sistemas de Gestão (ERP) e seus periféricos em total Compliance.

Nos países obrigações tributárias com complexas e mutáveis, é um enorme desafio apurar de forma objetiva e correta, seja contabilmente ou no fiscal, pois muitas vezes a visão é interpretativa (da fiscalização, não do sistema) e assim geram desvios nos arquivos digitais finalizados. Sejam informações vindas de fornecedores ou geradas na própria empresa e que podem estar incorretas ou imprecisas.

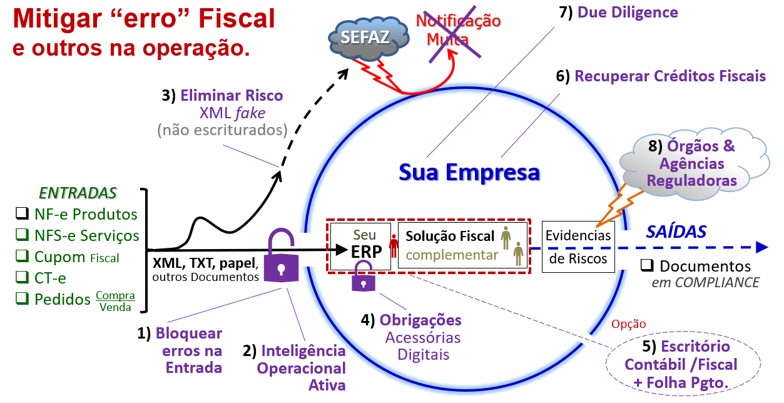

A imagem ilustrativa abaixo, as figuras dos “cadeados roxo”, representam bloqueios (tipo fire wall) para não adentrar no seu ERP, documentos legais irregulares ou inconsistentes.

Isto é uma prevenção e permite controle, assegurando um caminho eficaz no processo da entrada dos documentos legais e fiscais. Para qualquer empresa, uma informação não validada, equivocada, omissa ou um erro na digitação, pode provocar trabalho adicional, perdas de tempo e de valores (materiais ou financeiros) além do risco de multa.

Como podemos ter certeza? Evitar maiores riscos?

Ao cruzar informações e validar cenários, fora das nossas fronteiras e contra bases externas do governo e privadas, permitem transparência e segurança, onde muitos sistemas envolvidos pela cadeia produtiva e nos diversos segmentos de mercado, podem assegurar um bom resultado às empresas, mas depende de quão fácil e seguro é o fluxo de negócios em circulação. Adicionando-se as redes que interagem com pessoas, discrepâncias e alterações de origem e destinos, percorrendo uma enorme quantidade de passos para permear toda a cadeia produtiva envolvida, do ponto inicial do processo até a conclusão efetiva.

Olhando pelo lado das perdas ou desperdícios, podem ainda gerar outros desvios, sejam intencionais de quantidade de itens ou de valor, abrindo a porta para fraudes (furtos, corrupção, sonegação tributária). Portanto o ato de cruzar os dados e validá-los com origem certificada, pode evitar erros ou negligência humana, onde fatos ou atos possam serem evitados ou prevenidos, maximizando a saúde financeira da empresa, sua reputação (valor da marca e nome dos profissionais), além do seu entorno ambiental e respingos na cadeia produtiva. Infelizmente percebemos no Brasil é sempre “depois” dos fatos que nasce a prevenção.

O uso da inteligência operacional subindo para níveis de inteligência artificial, em muitas frentes sejam fiscais ou outras, devem monitorar sempre de forma ativa.

Os Itens 1, 2 e 3 monitoram ON LINE independente do ERP em uso, bloqueando divergências de origem (dados do XML, cadastros). O item 4 complementa especificidades locais (Municipais / Estaduais), o item 5 entra em ação para pequenas Empresas, pois faz o que deveria ser realizado por um sistema ERP (de gestão +solução fiscal) em uso.

O item 6 objetiva recuperar créditos tributários, o item 7 para comprar ou vender empresas e o item 8 onde exige-se garantias da funcionalidade e certifica-se o sistema e os procedimentos e periféricos (independe de marca).

O conjunto de controles, reduz os riscos da Empresa. Nossa visão sobre a Disruptura nos Negócios e com Pessoas, traz forte redução no trabalho ordinário (comum e repetitivo), assim salvar tempo e permitis aos profissionais realizarem outras tarefas, sejam estratégicas, preventivas operacionais, com cunho diferencial para o negócio sobreviver saudável.

Veja como exemplo: Localizar “ERRO” dentro de um arquivo digital, seja uma inconsistência de dados ou cálculo, oculto em arquivos XML, TXT, HTML ou outro tipo. Isso irá impactar na empresa, gerando possibilidade de punição pelos órgãos de monitoração, seja fiscalização fazendária (SEFAZ), Regulação setorial ou Agencias de Vigilância.

Não faz muito tempo, ao irmos num Agente Financeiro (Banco) para solicitar um empréstimo, a norma era a exigência dos últimos Balanços e DREs em papel timbrado, com carimbo e assinatura do Contador; hoje, pedem arquivos digitais (SPED Contábil + ECF), assinados eletronicamente e validados pelo recibo de entrega à SEFAZ. Em todas áreas de negócios a parte tributária é crítica e traz consequências a todos.

Problemas da não governança, ocorrem por vários motivos, mas aqui mantendo o foco em soluções tecnológicas fiscais, nem sempre são necessários enormes investimentos em várias soluções. Bem como é fundamental a correta definição da estrutura sistêmica montada com a visão do todo, pois ter vários processos alternativos devem demonstrar a plena flexibilidade operacional, mas não caminhos informais, fracos ou inseguros. Assim com relativo desembolso se obtém soluções seguras, de prevenção além de permitir forte governabilidade.

Visualizações importantes (Drivers) como ROIC e EBITDA que medem a geração de valor aos negócios, são resumos, porem muitas vezes podem ocultar ações compensatórias pontuais, em seus dados, não mostrando o real valor dos componentes primários do negócio. Exemplo: Aumentou-se o Faturamento Bruto (por maior volume vendido ou preço), porém com mais riscos por devolução ou potencial insatisfação do Cliente, seja uma omissão ou decisão, um risco assumido na tomada da decisão. Isto é, interpretar uma informação final ou observar um indicador de negócio, seja qual for, deve sempre ter como premissa mitigar eventuais impactos, sejam de entrada/saída (inbound/outbound), buscando ter a informação ou dado puro, filtrar e cruzar indicadores (KPIs), devem demonstrar maior validação dos resultados consequentes (internos ou externos), desde em Prazos (Recebimento/Pagamento), Maior giro de Estoque ou não ruptura, se detalhado (por item, família, região), com ajuda da geolocalização dinâmica hoje de fácil alcance.

Somando-se a outras variações ou projeções de impactos por variações cambiais (moedas, commodities, taxas no momento do fechamento de um contrato comprado ou vendido), são outros exemplos detalhes que compõem a intercessão de pontos vitais e que aumentam ou diminuem os riscos.

Assegurar margens aos negócios devem vir de dados que assegurem a verdade pelo uso das tecnologias disponíveis. Isto significa consistência sólida e simples das referências (não uma intuição, chute ou achismos), usa-se informações validadas por processos controlados e certificados (2+2=4).

O mercado, ainda possui conceitos de construção própria de soluções (in home made), o que é bom, mas quando se trata de especificidades de cada negócio, além da diferenciação competitiva. mas partir do zero e desenvolver camadas próprias, que hoje são Padrões e comuns no mercado; e sem depender de pessoas internas para manter tudo atualizado e documentado. A perenidade e sobrevivência da empresa não pode depender de “um funcionário”, independentemente do nível de confiança, pois serão as mesmas pessoas no futuro? A documentação formalizada é um padrão de mercado, será inteligível e bem detalhada, olhando anos depois de feitas?

Interfaces entre sistemas é o grande risco em se manter atualizada, quando é um desenvolvimento interno.

Se comparamos com soluções prontas e de marca reconhecida ou serviços por terceiro especializado, esses produzirão riscos menores (não zero), certamente a custos menores, pois simplesmente rateiam suas despesas operacionais por muitos Clientes, oferecendo suporte especializado, qualidade e segurança sob contrato formal entre as partes (ressarcimentos assegurados).

Quanto custa no tempo se olharmos a cada 5 anos? (T.C.O.) a manutenção, suporte e alterações externas (mundo vivo).

Conclusão – A velocidade da evolução da tecnologia está obrigando os Gestores a transitarem por caminhos ainda pouco explorados e buscarem por um mundo novo e mais seguro, com novos cenários e riscos. Ao enfrentar muitas incertezas desse quadro, recomendamos soluções que previnam desvios não planejados, eliminem obstáculos e acompanhem as inovações do mercado tecnológico, mas também das leis (e que no Brasil se altera muito). Assim podemos assegurar certezas maiores, às partes interessadas (stakeholders), para melhor decisão, lembrando que o “mapa do conjunto” deve ser sempre validado antes da aquisição de qualquer solução, serviço ou produto oferecido, e principalmente garantir o bom funcionamento na forma integrada, com real sincronismo e segurança esperados.

No próximo artigo, comentaremos sobre extração, automação e robotização na geração de documentos de processos e de migração de sistemas complexos.

*Eng. Marcos Reinaldo Bonavita, MBA em Negócios, Conselheiro de Administração e CEO da MERiMÁ.

Fonte: Contabilidade na TV

Compartilhe: